Mar 2018 Rachat sur assurance-vie : avec la nouvelle fiscalité, vous êtes gagnant à tous les coups (ou presque)

Contrairement à ce que l’on pouvait craindre, la nouvelle fiscalité en cas de rachat sur un contrat d’assurance-vie est globalement plus avantageuse que l’ancienne. Un seul cas défavorable existe, dans une situation bien particulière, et n’a pas vocation à vous donner des sueurs froides.

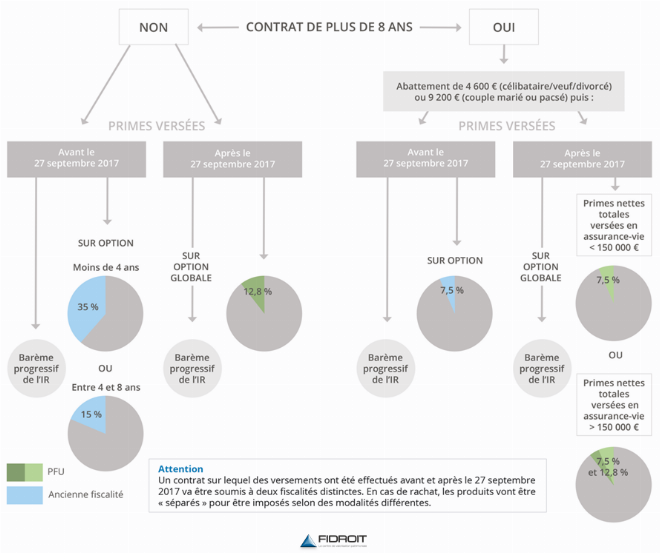

Aujourd’hui, les règles applicables

Jusqu’ici, les intérêts issus d’un rachat étaient en principe imposés avec vos autres revenus, au barème progressif de l’impôt sur le revenu (de 0 à 45 %, selon votre tranche d’imposition).

Cependant, vous pouviez opter pour un prélèvement forfaitaire libératoire : les intérêts compris dans le rachat étaient alors taxés à 35, 15 ou 7,5 % en fonction de l’âge du contrat (jusqu’à 4 ans, de 4 à 8 ans, ou supérieure à 8 ans).

Enfin, vous pouviez bénéficier d’un abattement de 4 600 € ou 9 200 €, selon votre situation familiale, après 8 ans de détention.

La loi de finances pour 2018 a intégré une nouvelle modalité d’imposition : le prélèvement forfaitaire unique (PFU) au taux de 30 % (soit 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux). Ce nouveau dispositif est applicable aux rachats sur un contrat d’assurance-vie.

Ce qui ne va pas être simple, c’est que les deux fiscalités vont coexister ! Les intérêts générés par des versements réalisés après le 27 septembre 2017 seront soumis au prélèvement forfaitaire unique (PFU) selon les règles spécifiques récapitulées au sein du schéma suivant. Les intérêts générés par des primes versées avant cette date resteront sous l’égide de l’ancienne fiscalité !

Dans la majorité des cas, la nouvelle fiscalité est plus favorable que l’ancienne.

En effet, en cas de rachat, beaucoup d’entre vous optaient pour le prélèvement forfaitaire libératoire à 15 ou 35 % auquel il fallait rajouter les prélèvements sociaux à 15,5 % soit 30,5 % ou 50,5 % d’imposition. Aujourd’hui, le PFU à 30 % est à l’évidence plus avantageux !

Au-delà de 8 ans, le taux de l’impôt passe de 12,8 % à 7,5 % (ce qui correspond à l’ancien taux) et l’abattement de 4 600 ou 9 200 € est maintenu. Pas d’aggravation ici non plus, donc.

Le seul cas défavorable (et encore, pas tant que ça)

Lors d’un rachat, pour être moins bien traité qu’avant, vous devez cumuler les conditions suivantes :

– avoir versé plus de 150 000 € sur l’ensemble de vos contrats d’assurance-vie et de capitalisation.

– réaliser le rachat sur un contrat d’assurance-vie de plus de 8 ans sur lequel vous avez versé des primes significatives depuis le 27 septembre dernier.

En temps normal, le taux de 7,5 % devrait être appliqué sur tous les intérêts rachetés car le contrat a plus de 8 ans. Mais dans ce contexte particulier, le taux de 12,8 % sera appliqué sur une partie des intérêts… C’est moins avantageux certes, mais en réalité la base imposable à 12,8 % sera, dans la plupart des cas, très réduite !

Source : Fidroit