Nov 2019 Guide pratique de la location saisonnière

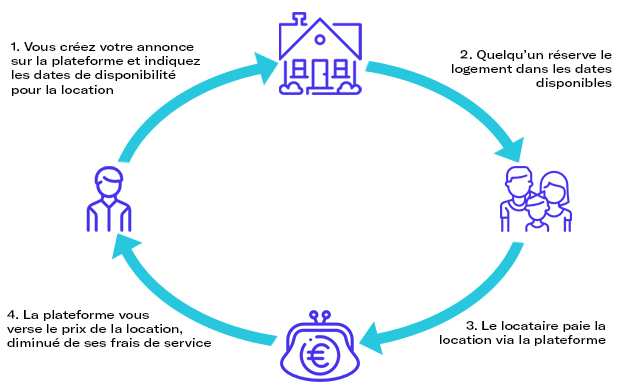

Ces dernières années ont vu l’essor de la location saisonnière. Ce type de location est grandement facilité par les plateformes internet (type Airbnb). Si vous souhaitez vous lancer, voici un « mode d’emploi » reprenant tout ce que vous avez besoin de savoir !

Location saisonnière : qu’est-ce que c’est ?

Une location est considérée comme saisonnière lorsque la durée d’occupation du bien immobilier par le locataire n’excède pas trois mois. On parle aussi de location de courte durée. Vous pouvez louer votre résidence principale quand vous partez vous-même en voyage, ou votre résidence secondaire. Dans les deux cas, cette « activité » peut vous permettre de compléter vos revenus.

S’agissant de votre résidence principale, la durée annuelle totale de location ne doit pas dépasser globalement 120 jours par année civile (sauf obligation professionnelle, raison de santé ou cas de force majeure). Si vous ne respectez pas ce plafond, le logement ne constituera plus, de fait, votre résidence principale et les avantages liés seront perdus (exonération de plus-values en cas de vente, abattements pour l’IFI ou les droits de succession etc.).

Les logements sont forcément loués meublés pour que les locataires de passage puissent y vivre temporairement, en apportant que leurs valises avec eux.

Propriétaires, locataires, quelles sont les contre-indications pour faire de la location saisonnière?

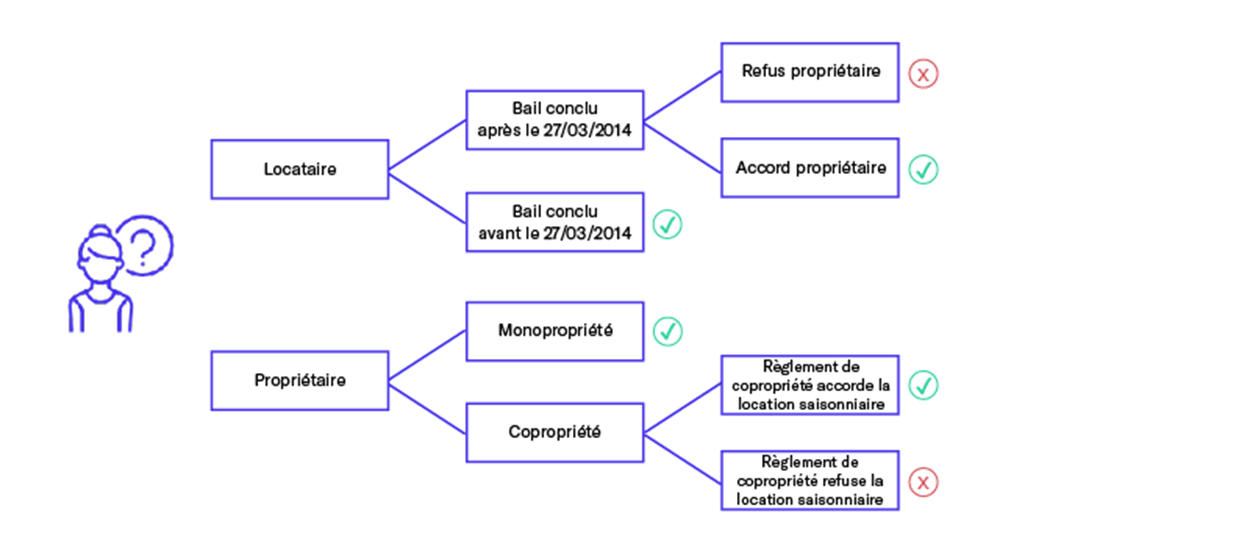

Vous êtes propriétaire de votre résidence principale

Si vous êtes propriétaire d’une maison individuelle : pas de difficulté. En revanche, si vous êtes propriétaire d’un appartement en copropriété, il faudra vous assurer que le règlement de copropriété accepte la location saisonnière.

|

Bon à savoir Si votre logement fait partie d’une copropriété dont le règlement interdit la location saisonnière, alors il faudra modifier le règlement… Pour cela l’unanimité des copropriétaires est requise. |

Par ailleurs, certaines communes ont mis en place une procédure d’autorisation préalable : il s’agit notamment des communes de Paris, Annecy, Aix-en-Provence, Biarritz, Bordeaux, Cannes, Lyon, Nice, Strasbourg, Toulouse, Tours, etc.

Si votre logement est concerné, vous devez le déclarer en mairie. Cette dernière vous délivre un numéro de déclaration qui devra être indiqué dans chacune des annonces d’offre de location du logement. La mairie vérifiera ensuite directement ou indirectement (via le site d’annonces que vous utilisez) que vous respectez bien les périodes et conditions de location.

Vous êtes locataire de votre résidence principale

Pour proposer votre logement en location saisonnière, il est nécessaire de recueillir l’autorisation écrite de votre propriétaire pour faire de la sous-location. En effet, il appartient au propriétaire de demander les autorisations de changement d’usage du bien (Cf. infra) en vue d’une location saisonnière, et ce, même lorsque c’est le locataire qui sous-loue. Son aval est donc obligatoire.

Notez que le montant du loyer appliqué au sous-locataire ne peut pas excéder celui que vous payez en tant que locataire principal, sur la période considérée.

Il existe toutefois une exception : si vous êtes locataire d’un logement loué en meublé dont le bail a été conclu avant le 27 mars 2014, alors la sous-location reste possible sans l’autorisation de votre propriétaire. Il faut toutefois vérifier que le bail ne comporte pas de clause l’interdisant et le propriétaire doit être informé. Le prix du loyer de sous-location est ici libre.

Quoi qu’il en soit, si le contrat de bail du locataire principal cesse, le sous-locataire ne peut se prévaloir d’aucun droit à l’encontre du propriétaire.

|

Attention Toutes les autres démarches imposées au propriétaire (copropriété et mairie) doivent être respectées et les autorisations préalables (de la commune par exemple) doivent être acquises avant de sous-louer. |

En synthèse :

Vous détenez une résidence secondaire

Dans certaines communes, vous ne pouvez pas la proposer en location saisonnière sans autorisation préalable.

Il s’agit des communes de plus de 200 000 habitants, ou de plus de 50 000 habitants en zones « tendues », ou de la petite couronne parisienne. Dans certaines villes, notamment Paris ou Bordeaux, cette autorisation peut être assortie d’une « compensation » : la mairie autorise la location mais impose au propriétaire de transformer en logement d’autres locaux.

La demande (cerfa 14004*02) doit être déposée à la mairie du lieu où se situe le bien mis en location.

Notez que les contraintes de votre copropriété sont les mêmes que pour les résidences principales.

Quelles sont les sanctions si vous ne respectez pas les obligations déclaratives ?

L’absence de déclaration, lorsqu’elle est obligatoire, peut entraîner une amende pouvant atteindre 5 000 €. De plus, la location saisonnière d’une résidence secondaire sans autorisation administrative préalable est punie d’une amende au profit de la commune pouvant aller jusqu’à 50 000 €, avec une astreinte potentielle de 1 000 € par jour et par mètre carré, jusqu’à cessation de l’activité illicite.

Des sanctions pénales sont également possibles en cas de fausse déclaration ou de manœuvres frauduleuses pour dissimuler la location des locaux.

Des sanctions de la plateforme à l’égard du propriétaire peuvent également être prévues en cas de sous-location illicite.

Le classement des meublés de tourisme

Le classement en meublé de tourisme n’est pas obligatoire. A l’instar des hôtels, il permet d’indiquer aux clients potentiels un niveau de confort et de prestation en attribuant des étoiles (d’une étoile à cinq étoiles).

Il permet aussi de bénéficier de certains avantages fiscaux, notamment un abattement majoré (71 % au lieu de 50 %) au régime du Micro BIC pour la déclaration des revenus.

Notez que même votre résidence principale peut être classée en meublé de tourisme, si elle satisfait aux prérequis et aux critères de classement.

| Bon à savoir

Si vous exercez déjà une activité de location meublée (saisonnière ou non), il faut quand même déclarer l’ouverture d’un nouvel établissement au moyen du Formulaire : P2-P4i. |

Vous pouvez demander le classement de votre logement à l’organisme agréé de votre choix (sur le site internet d’Atout France) à l’aide du formulaire Cerfa n° 11819*03.

Comment déclarer votre activité à l’administration fiscale ?

La déclaration de début d’activité doit être faite dès l’origine, dans les 15 jours suivant le début de la location. Cela peut être fait soit par vous-même, soit par une plateforme numérique (type Airbnb) via laquelle le logement est loué (si vous lui avez donné mandat), auprès du Centre de Formalités des Entreprises (CFE) où est situé le logement, au moyen du Formulaire P0i.

La fiscalité de la location saisonnière

|

Bon à savoir Si vous louez votre résidence principale en location saisonnière et que cela vous procure des revenus qui n’excèdent pas 760 €/an, vous êtes exonéré. |

Les revenus issus de la location saisonnière sont soumis à l’impôt sur le revenu, dans la catégorie des Bénéfices Industriels et Commerciaux.

- Cas du Micro BIC

Si vos recettes annuelles n’excèdent pas 70 000 € HT, vous relevez de plein droit du régime micro-BIC. Votre bénéfice imposable sera calculé après l’application d’un abattement forfaitaire de 50 % sur votre chiffre d’affaires, avec un minimum de 305 €. Pour les locations classées « meublés de tourisme », le seuil de chiffre d’affaires est relevé à 170 000 € HT. Votre bénéfice imposable sera alors calculé avec un abattement forfaitaire de 71 %.

Les périodes pendant lesquelles vous occupez personnellement le logement ne sont pas prises en compte dans vos recettes.

Cas particulier : si votre bien est détenu en indivision (avec votre conjoint ou avec une autre personne), le régime micro-BIC ne peut pas s’appliquer. Votre résultat BIC doit être déterminé selon le régime réel.

- Cas du régime REEL

Ce régime s’applique de plein droit si vous dépassez les seuils du micro-BIC. Il s’applique également si vous avez spécifiquement opté pour ce régime avant le 1er février de l’année, par courrier adressé au service des impôts des entreprises (SIE). L’option est recevable jusqu’à la date de dépôt de votre première déclaration de résultats, si vous êtes une « entreprise nouvelle ».

Cette option est valable un an et est irrévocable pendant cette période, puis se reconduit tacitement, tant que vous restez dans le champ d’application du régime de la microentreprise.

|

Bon à savoir En cas d’option au régime réel, vous pouvez adhérer à un centre de gestion agréé ou mandater un expert-comptable agréé. Cela évitera que votre résultat ne soit majoré de 25 % et vous pourrez obtenir une réduction d’impôt pour frais de tenue de comptabilité. |

Au réel, le montant imposable est égal à la différence entre les loyers et les charges déductibles réelles, qui comprennent notamment l’amortissement du bien (mécanisme comptable qui permet de constater, chaque année, une dépréciation « fictive » du bien). Prenons un exemple : un studio est valorisé 150 000 €. Votre comptable distinguera la valeur du terrain (non amortissable) et la valeur des constructions (par exemple 120 000 €), qui sont amortissables par hypothèse sur 30 années. Dans ce cas, vous pourrez déduire une charge annuelle de 4 000 € correspondant à l’amortissement.

Remarque : La déduction des amortissements oblige à inscrire les immeubles donnés en location à l’actif du bilan simplifié.

Attention, le régime réel implique chaque année :

- le dépôt d’une déclaration de résultat,

- la tenue d’une comptabilité commerciale (comptabilité régulière, sincère et appuyée sur des pièces justificatives).

Les aspects sociaux de la location saisonnière

Si vous n’exercez pas en société, vous êtes potentiellement assujetti à la Sécurité sociale des indépendants dans deux hypothèses :

- soit vos recettes issues de la location saisonnière excèdent 23 000 € par année civile,

- soit vos recettes issues de la location meublée (saisonnière ou non) sont supérieures à 23 000 € par an et vous êtes inscrit au registre du commerce et des sociétés (RCS) en qualité de loueur professionnel. Cette dernière condition est en cours de réforme suite à une décision du Conseil Constitutionnel.

Dans ces deux cas, vous versez des cotisations sociales sur la base de votre résultat BIC (réel ou micro) et vous pouvez éventuellement payer des cotisations minimales, si votre résultat est nul ou négatif.

Si vos recettes sont inférieures à 23 000 €, les prélèvements sociaux à 17,2 % seront dus, en lieu et place des cotisations sociales (qui sont dégressives et peuvent varier entre 44 % et 20 % environ selon votre résultat).

Source : Fidroit