Nov 2017 Assurance-vie : finalement, que faut-il faire ?

Le projet de loi de finances pour 2018 prévoit de nouvelles règles en cas de rachat sur un contrat d’assurance-vie après le 1er janvier 2018. Vos anciens contrats sont-ils concernés ? Faut-il ouvrir de nouveaux contrats ou verser sur vos contrats existants ? Sur quel contrat faire un rachat ?

Que faire ?

• Dans la plupart des cas, il est préférable de ne plus verser sur les contrats existants et d’en souscrire de nouveaux.

Ceci évite de « mélanger » les intérêts soumis à des régimes différents selon la date de versement des primes. Ainsi, en cas de rachat, vous pourrez « cibler » votre fiscalité. D’autant plus que, pour les contrats de moins de 8 ans, la nouvelle fiscalité serait plus favorable.

• Vous devez effectuer un rachat sur un contrat d’assurance-vie ?

Préférez :

– les contrats à la fiscalité la moins favorable en cas de décès,

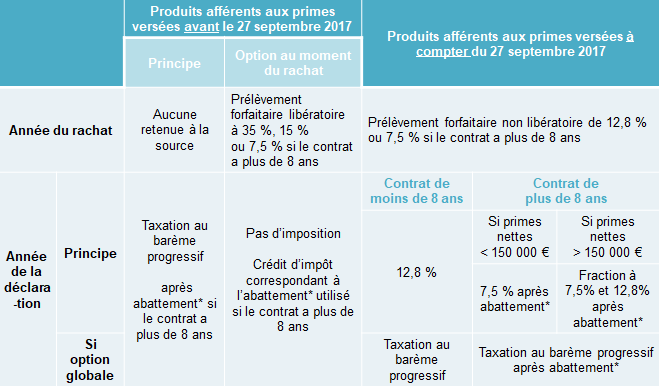

– ou les nouveaux contrats, car le montant imposable serait plus faible et le taux d’imposition à l’impôt sur le revenu serait limité à 12,8 %, voire 7,5 % lorsque le contrat aura plus de 8 ans.

• Faut-il faire un « aller-retour » ? C’est-à-dire racheter certains contrats d’assurance-vie pour « purger » les gains latents et en souscrire ensuite un nouveau ? Cette stratégie génère une fiscalité immédiate sur les gains, fait perdre l’antériorité fiscale acquise sur le contrat (notamment pour la transmission en cas de décès) et ne sert finalement qu’à « économiser » 1,7 % de CSG. Sauf exception, la réponse est donc négative.

Les nouvelles règles

* Après 8 ans de détention : abattement de 4 600 € (pour une personne seule) ou 9 200 € (pour un couple)